Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость. Финансовая устойчивость предприятия - это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платёжеспособности и кредитоспособности в условиях допустимого уровня риска.

Устойчивость предприятия, прежде всего, зависит от оптимальности состава и структуры активов, а также от правильности выбора стратегии управления ими.

Другим важным фактором финансовой устойчивости является состав и структура финансовых ресурсов и правильность управления ими. Большое влияние на финансовую устойчивость предприятия оказывают средства, дополнительно мобилизуемые на рынке ссудных капиталов. Чем больше денежных средств может привлечь предприятие, тем выше его финансовые возможности, однако возрастает и финансовый риск: способно ли будет предприятие своевременно расплачиваться со своими кредиторами.

Анализ финансовой устойчивости следует начинать со степени обеспеченности запасов и затрат собственными источниками их формирования. Недостаток средств для приобретения материальных запасов может привести к невыполнению производственной программы, а затем и сокращению производства. С другой стороны, излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию. Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности управления зависит не только процесс материального производства, но и финансовая устойчивость предприятия.

Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства. Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Большая или меньшая текущая платежеспособность (или неплатежеспособность) обусловлена большей или меньшей степенью обеспеченности (или необеспеченности) оборотных активов долгосрочными источниками. Для оценки платежеспособности предприятия используются три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств. Мгновенную платежеспособность предприятия характеризует:

· коэффициент абсолютной ликвидности - показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Краткосрочные обязательства включают: краткосрочные кредиты банков и прочие краткосрочные займы, краткосрочную кредиторскую задолженность, включая задолженность по дивидендам, резервы предстоящих расходов и платежей, прочие краткосрочные пассивы. Показатель рассчитывается по формуле:

К АЛ = ДС + ФВл КР/СР. /Об КР/СР. і

где ДС - денежные средства;

Платежеспособность предприятия с учетом предстоящих поступлений от дебиторов характеризует:

· коэффициент критической (промежуточной) ликвидности - показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности:

К КЛ =ДС + ФВл КР/СР. + ДЗ КР/СР. /Об КР/СР.

где ДС - денежные средства;

ФВл КР/СР. - краткосрочные финансовые вложения;

ДЗ КР/СР. - краткосрочная дебиторская задолженность;

Об КР/СР. - краткосрочные обязательства.

Данное ограничение установлено «Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса». Официально рекомендованный норматив для показателя следует признать несколько завышенным.

Общая платежеспособность предприятия определяется, как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами:

· коэффициент текущей ликвидности:

К ТЛ = А/Об і 2,

где А - активы предприятия;

Об - обязательства.

Основным фактором, обусловливающим общую платежеспособность, является наличие у предприятия реального собственного капитала. В отличие от понятий "платежеспособность", понятие "финансовая устойчивость"

Более широкое и расплывчатое, т. к. включает в себя оценку разных сторон деятельности предприятия. Финансовое состояние предприятия можно оценить с точки зрения долгосрочной и краткосрочной перспективы. В первом случае критерием оценки являются показатели финансовой устойчивости предприятия, во втором - ликвидность и платёжеспособность. Стабильность деятельности предприятия в свете долгосрочной перспективы - одна из важнейших характеристик его финансового состояния. Она связана с общей финансовой структурой предприятия, степенью её зависимости от внешних кредиторов и инвесторов, с условиями, на которых привлечены внешние источники средств.

Для оценки финансовой устойчивости применяется набор или система коэффициентов. Назовем важнейшие из них, приведённые Крейниной М.А.:

1. Коэффициент обеспеченности собственными оборотными средствами:

К ОСС = СК - ВнА/ОбА,

ВнА - внеоборотные активы;

ОбА - оборотные активы.

Характеризует степень обеспеченности собственными оборотными средствами предприятия, необходимую для финансовой устойчивости. Минимальное значение коэффициента 0,1, рекомендуемое 0,6.

2. Коэффициент обеспеченности материальных запасов собственными средствами:

К ОМЗ = СК - ВнА/З,

где СК - собственный капитал предприятия;

ВнА - внеоборотные активы;

З - запасы.

Он показывает, какая часть материальных оборотных активов финансируется за счет собственного капитала. Уровень этого коэффициента, независимо от вида деятельности предприятия, должен быть близок к 1, а точнее > 0,6ё0,8.

3. Коэффициент маневренности собственного капитала:

К М = СС/СК,

где СС - собственные оборотные средства;

СК - собственный капитал.

Он показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства.

Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры его активов. Для промышленных предприятий коэффициент маневренности должен быть і 0,3.

4. Коэффициент соотношения собственных и привлеченных средств:

К СЗС = ЗК/СК,

где ЗК - заёмный капитал;

СК - собственный капитал.

Этот коэффициент дает наиболее общую оценку финансовой устойчивостипредприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств вложенный в активы предприятия, приходится 50 коп. заемных источников. Рост показателя свидетельствует об увеличении зависимости предприятия от внешних финансовых источников, т. е. в определенном смысле, о снижении его финансовой устойчивости.

5. Коэффициент долгосрочного привлечения заемных средств:

К ДПА = П ДЛ/СР. /П ДЛ/СР. + СК,

где П ДЛ/СР. - долгосрочные пассивы;

СК - собственный капитал.

Это доля долгосрочных заемных источников в общей величине собственного и заемного капитала предприятия с одной стороны, наличие долгосрочных займов свидетельствует о доверии к предприятию со стороны кредиторов, об уверенности кредиторов в устойчивом развитии предприятия на перспективу. Но с другой стороны, рост этого показателя в динамике может означать и негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов

6. Коэффициент автономии.

К А = СК/ВБ,

где СК - собственный капитал;

ВБ - валюта баланса.

Коэффициент показывает степень независимости предприятия от заемных источниковсредств. Значение коэффициента должно быть > 0,5.

7. Коэффициент финансовой устойчивости:

К ФУ = СК + П ДЛ/СР. /ВБ,

где СК - собственный капитал;

П ДЛ/СР. - долгосрочные пассивы;

ВБ - валюта баланса.

Коэффициент отражает долю долгосрочных источников финансирования в общем, объёме предприятия. Или показывает, какая часть имущества предприятия сформирована за счёт долгосрочных финансовых ресурсов. Значение коэффициента должно быть і 0,5.

Приведенный перечень коэффициентов финансовой устойчивости показывает, что таких коэффициентов очень много, они отражают разные стороны состояния активов и пассивов предприятия. В связи с этим возникают сложности в общей оценке финансовой устойчивости. Кроме того, почти не существует каких-то определённых нормативных критериев для рассмотренных показателей. Их нормальный уровень зависит от многих факторов: отраслевой принадлежности предприятия, условий кредитования, сложившейся структуры источников средств, оборачиваемости оборотных активов, репутации предприятия и т. д. Поэтому приемлемость значений коэффициентов, оценка их динамики и направлений, могут быть установлены только для конкретного предприятия, с учетом условий его деятельности.

Также при анализе финансовой устойчивости необходимо рассчитать такой показатель, как излишек или недостаток средств для формирования запасов и затрат, который рассчитывается как разница между величиной источников средств и величиной запасов. Поэтому для анализа, прежде всего надо определить размеры источников средств, имеющихся у предприятия для формирования егозапасов и затрат.

В целях характеристики источников средств для формирования запасов и затрат используются показатели, отражающие различную степень охвата видов источников. В их числе:

· Наличие собственных оборотных средств:

СОС = СК - ВнА,

где СК - собственный капитал предприятия;

ВнА - внеоборотные активы.

· Собственные и долгосрочные заёмные источники:

СДЗИ = СОС + П ДЛ/СР. , (12)

где СОС - собственные оборотные средства;

П ДЛ/СР. - долгосрочные пассивы.

· Общая величина основных источников финансирования:

ОИФ = СДЗИ + ЗС КР/СР. ,

где СДЗИ - собственные и краткосрочные заёмные источники;

ЗС КР/СР. - краткосрочные заёмные средства.

На основании вышеперечисленных показателей рассчитываются показатели обеспеченности запасов и затрат источниками их формирования.

1. Излишек (+), недостаток (-) собственных оборотных средств = СОС - З, где СОС - собственные оборотные средства;

З - запасы.

2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования = СДЗИ - З,

где СДЗИ - собственные и долгосрочные заёмные источники;

З - запасы.

3. Излишек (+), недостаток (-) источников финансирования = ОИФ - З,

где ОИФ - общая величина основных источников финансирования;

З - запасы.

По степени финансовой устойчивости предприятия возможны четыре типа ситуаций:

- · Абсолютная устойчивость финансового состояния. Эта ситуация возможна при следующем условии: из выше рассчитанных значений 1,2,3 > 0.

- · Нормальная устойчивость финансового состояния, гарантирующая платежеспособность предприятия. Она возможна при условии: 1

- · Неустойчивое финансовое положение связано с нарушением платежеспособности и возникает при условии: 1,2

- · Кризисное финансовое состояние: 1,2,3

Расчет указанных показателей и определение на их основе ситуаций позволяют выявить положение, в котором находится предприятие, и наметить меры по его изменению.

Таким образом, важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатёжеспособ -ности предприятия, а избыточная - препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Коэффициенты финансовой устойчивости позволяют не только оценить один из аспектов финансового состояния предприятия. При правильном пользовании ими можно активно воздействовать на уровень финансовой устойчивости, повышать его до минимально необходимого, а если он фактически превышает минимально необходимый уровень - использовать эту ситуацию для улучшения структуры активов и пассивов.

Финансовая устойчивость компании – одно из необходимых качеств успешного в долгосрочной перспективе бизнеса. Разберемся, какие показатели использовать, на какие значение ориентироваться и какие выводы сделать из расчетов.

Финансовая устойчивость отражает достаточность ресурсов для достижения стратегических целей предприятия. При этом должны выполняться ряд принципов:

- Принцип реальной оценки. Данные содержащиеся в отчетности могут отличаться от объективной реальности, например, стоимость активов, отражаемая по остаточной стоимости, может не совпадать с рыночной стоимостью, которая только и имеет значение при определении стоимости всех активов для оценки финансовой устойчивости.

- Принцип целеполагания. Разные компании могут иметь разные цели даже в отношении понятия финансовой устойчивости. Например, компания на грани банкротства будет интересоваться возможностью решения проблемы восстановления платежеспособности. Более удачливый бизнес после приобретения конкурента будут интересовать задачи снижения долгового бремени, изменения соотношения краткосрочной и долгосрочной задолженности, эффективным компаниям следует контролировать уровень косвенных расходов и и др.

Ключевые показатели для анализа финансовой устойчивости предприятия

Есть несколько основных показателей. Рассмотрим их.

Коэффициент автономии

Коэффициент автономии или коэффициент финансовой независимости – в стоимости активов предприятия. Показывает,насколько велика роль собственных источников в финансировании бизнесе компании. Нельзя забывать, что в долгосрочных и краткосрочных заемных средствах также могут быть средства собственников предприятия и их можно трактовать как собственный капитал.

Формула расчета

Где СК – собственный капитал и резервы,

СА – совокупные активы

Нормативное значение

Значение коэффициент автономии не должно опускаться ниже 0,5.

Excel-модель, которая поможет управлять финансовой устойчивостью компанииУ предприятия не возникнет проблем с нехваткой оборотных средств, если оно станет жестко контролировать соотношение собственного и заемного капитала, за счет которого финансируется операционная деятельность. Смотрите, как составить финансовую модель, которая упростит эту работу.

Соотношение собственных и заемных средств

Этот показатель позволяет оценить пропорцию, в которой находятся собственные и заемные средства в источниках финансирования компании.

Формула расчета

Ксиз=ЗС/СС

Где ЗС – заемные средства вне зависимости от срочности;

СС – собственные средства.

Норматив

Считается, что при значении критерия выше единицы возникает риск банкротства, заемных средств в структуре источников меньше собственных. Оптимальным в финансовом менеджменте предлагается считать попадание значений коэффициента в интервал от 0,5 до 0,7.

Коэффициент обеспеченности собственными оборотными средствами

Коэффициент дает нам возможность оценить, достаточно ли наших собственных средств чтобы финансировать текущую деятельность, при этом мы держим в уме принцип, что самые низколиквидные активы – внеоборотные , должны финансироваться из собственных средств.

Формула расчета

К ОСОС = (СК – ВА) / ОА

Где СК - собственный капитал,

ВА - внеоборотные активы,

ОА – оборотные активы.

Норматив

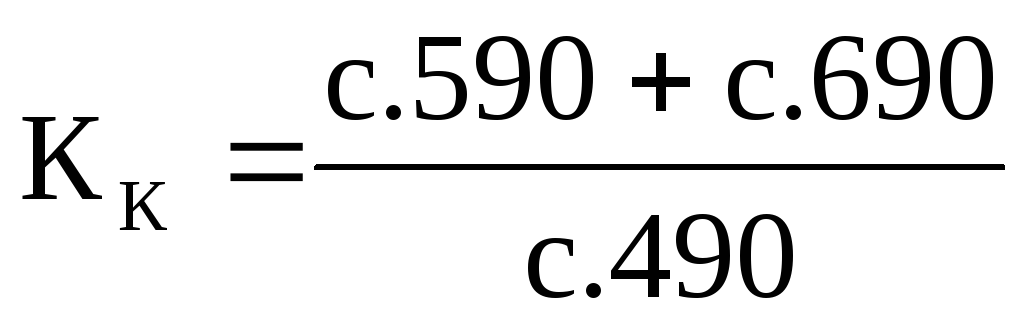

Коэффициент финансовой устойчивости

Дает характеристику долгосрочным и устойчивым источникам финансирования активов компании.

Формула расчета:

Кфу=(СС+ДолЗС)/ВБ

Где СС – собственные средства,

ДолЗС – долгосрочные заемные средства,

ВБ – валюта баланса.

Нормативное значение

Нормальное значение показателя в пределах интервала от 08, до 0,9.

Коэффициент маневренности собственного капитала

Отражает уровень ликвидности принадлежащих предприятию финансовых средств.

Формула

К мн СК = (СК - ВА) / СК

Где СК – собственный капитал,

ВА – внеоборотные активы,

Норматив

Если вы получили отрицательное значение, то у вас средства вложены в трудно реализуемые активы, которые сложно мобилизовать на покрытие срочных платежей, и это кроме того, что у вас низкая финансовая устойчивость. Рекомендуемое значение для коэффициента маневренность собственного капитала от 0,2 до 0,5.

Степень платежеспособности организации – показывает способность фирмы расплатиться по текущим обязательствам.

Формула

Кст=КрЗС/СрмВыр

Где КрЗС – текущие обязательства (краткосрочные заемные средства),

СрмВыр – среднемесячная выручка.

Что показывает

Соотношение даст нам представление о сроке в месяцах, который потребуется организации для погашения текущих обязательств исходя из доходов организации на данный момент.

Коэффициент краткосрочной задолженности – показывает долю краткосрочных источников заемных денежных средств, как основного источника рисков для финансовой устойчивости организации.

Формула

Ккз=КрЗС/СЗС

Где КрЗС – краткосрочные заемные средства

ЗС – совокупные заемные средства.

Норматив

Нормативное значение отсутствует, но положительным фактором является снижение показателя в динамике. Если показатель растет, то должна расти и доля ликвидных активов в структуре баланса.

Коэффициент текущей ликвидности

Это показатель способности компании направить на погашение краткосрочных обязательств текущие активы организации.

Формула

Ктл=ОА/КрЗС

ОА – оборотные активы,

КрЗС – краткосрочные (текущие) заемные средства.

Норма

Значение показателя должно в норме находиться в интервале от 1,5 до 2,5. Коэффициент дополняет коэффициент просроченной задолженности – если последний растет, то есть доля краткосрочных источников в структуре баланса растет, то должен расти и коэффициент текущей ликвидности иначе снижается финансовая стабильность компании.

Заключение

Можно дополнить список и еще целым рядом финансовых показателей, надо понимать каждый раз цель анализа и соотносить расчеты с реальным положением компании, реальной стоимостью активов/пассивов и реальной структурой капитала.

Компании с высокой рентабельностью всегда находятся в привилегированном положении – их финансовая устойчивость приносится в жертву - активно используется финансовый рычаг с тем, чтобы максимизировать доходность, более лояльно смотрят на значение показателей. Но это стратегический выбор, и даже в этом случае следует следить за динамикой значений, чтобы готовить программу действий в случае возникновения проблем.

Введение.

1. Теоретическая часть.

1.1. Анализ и оценка финансовой устойчивости предприятия.

1.2. Значение финансовой устойчивости.

1.3. Показатели финансовой устойчивости.

1.4. Коэффициенты финансовой устойчивости.

2. Краткая характеристика предприятия.

3.1. Общая оценка динамики и структуры статей бухгалтерского баланса.

3.2. Горизонтальный и вертикальный анализ баланса.

3.3. Анализ финансовой устойчивости.

Заключение.

Список используемой литературы.

Приложение.

Введение.

Оценка финансового состояния фирмы будет неполной без анализа финансовой устойчивости. Анализируя ликвидность баланса фирмы, сопоставляют состояние пассивов с состоянием активов, это дает возможность оценить, в какой степени она готова к погашению своих долгов. Задачей анализа финансовой устойчивости является оценка величины структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько фирма независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам его финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая предпринимательская организация в финансовом отношении.

Финансовая устойчивость фирмы - это такое состояние ее финансовых ресурсов, их распределение и использование, которое обеспечивает развитие фирмы на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости фирмы.

Анализ финансового состояния на ту или иную дату позволяет ответить на вопрос: насколько правильно фирма управляла финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития фирмы, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности фирмы и отсутствию у нее средств для развития производства, а избыточная - препятствовать развитию, отягощая затраты фирмы излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, а платежеспособность выступает ее внешним проявлением.

Анализ финансовой устойчивости исходит из основном формулы баланса, которая устанавливает сбалансированность показателей актива и пассива баланса.

1. Теоретическая часть.

1.1. Анализ и оценка финансовой устойчивости предприятия.

Финансовая устойчивость – это определенное состояние счетов предприятия, гарантирующее ее постоянную платежеспособность. Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость, является обеспеченность материальных оборотных средств собственными источниками финансирования. Некоторые организации используют в бизнесе источники заемных средств, однако чрезмерное использование заемных средств, считается рискованным. Чтобы оценить риски, связанные с финансированием деятельности предприятия с помощью привлеченных источников и средств, нужно произвести расчет показателя финансовой устойчивости. Практически у всех предприятий существуют два источника финансирования деятельности: собственные и привлеченные.

Собственные источники финансирования деятельности – это суммы, которые предприятию не нужно отдавать кредиторам. Привлеченные источники средств – это суммы, которые характеризуются четко определенным сроком существования – до момента, когда нужно будет погашать кредиторскую задолженность, или возвращать существующий кредит.

Сопоставлением объема собственных источников с объемом привлеченных источников определяется финансовая устойчивость предприятия или степень его зависимости от привлеченных источников финансирования. Финансовая устойчивость определяется при расчете соотношения собственных и заемных средств. Если предприятие хочет иметь в своем обороте заемные средства, оно должно обеспечить достаточно высокий уровень платежеспособности, при котором кредиторы предоставляют ему эти заемные средства.

Целью анализа финансового состояния предприятия являются повышение эффективности его работы на основе системного изучения деятельности и обобщения ее результатов.

1.2. Значение финансовой устойчивости.

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость. На устойчивость предприятия оказывают влияние различные факторы:

Положение предприятия на товарном рынке;

Производство и выпуск дешевой, качественной и пользующейся спросом на рынке продукции;

Его потенциал в деловом сотрудничестве;

Степень зависимости от внешних кредиторов и инвесторов;

Наличие неплатежеспособных дебиторов;

Эффективность хозяйственных и финансовых операций и т.п.

Такое разнообразие факторов подразделяет и саму устойчивость по видам. Так, применительно к предприятию она может быть: в зависимости от факторов, влияющих на нее, - внутренней и внешней, общей (ценовой), финансовой.

1.Внутренняя устойчивость - это такое общее финансовое состояние предприятия, при котором обеспечивается стабильно высокий результат его функционирования. В основе ее достижения лежит принцип активного реагирования на изменение внутренних и внешних факторов.

Внешняя устойчивость предприятия обусловлена стабильностью экономической среды, в рамках которой осуществляется его деятельность. Она достигается соответствующей системой управления рыночной экономикой в масштабах всей страны.

2.Общая устойчивость предприятия - это такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходованием (затратами).

3. Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния предприятия на ту ил иную дату позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная - препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. Внешним проявлением ее является платежеспособность предприятия.

Платежеспособность - это способность своевременно полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и других операций платежного характера.

1.3. Показатели финансовой устойчивости.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

Для оценки состояния запасов и затрат используют данные группы статей “Запасы” II раздела актива баланса.

Для характеристики источников формирования запасов определяют три основных показателя .

1. Наличие собственных оборотных средств (СОС), как разница между капиталом и резервами (I раздел пассива баланса) и внеоборотными активами (I раздел актива баланса). Этот показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия. В формализованном виде наличие оборотных средств можно записать.

СОС= I рП- I рА

где IрП - I раздел пассива баланса;

IрА - I раздел актива баланса.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемое путем увеличения предыдущего показателя на сумму долгосрочных пассивов (IIрП - II раздел пассива баланса):

СД = СОС + IрП

3. Общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных заемных средств (КЗС):

ОИ = СД + КЗС

1.4. Коэффициенты финансовой устойчивости.

Для характеристики финансовой ситуации в экономике применяют относительные показатели финансовой устойчивости. Относительные показатели называют финансовыми коэффициентами. Анализ финансовых коэффициентов заключается в сравнении их фактических значений с базовыми величинами, а также в изучении динамики этих показателей за отчетный период и за ряд лет.

Все относительные показания финансовой устойчивости можно разделить на две группы.

Первая группа - показатели, определяющие состояние оборотных средств:

коэффициент обеспеченности собственными средствами;

коэффициент обеспеченности материальных запасов собственными оборотными средствами;

коэффициент маневренности собственных средств.

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость. На устойчивость предприятия влияют различные факторы, такие как положение предприятия на рынке, имя в деловом мире, зависимость предприятия от кредиторов и инвесторов, наличие неплатежеспособных дебиторов, эффективность его хозяйствования и т.п.

Влияние множества факторов позволяет выделить следующие виды устойчивости: внутренняя, внешняя, общая, финансовая.

Внутренняя устойчивость предприятия - это такое состояние финансов предприятия, при которых обеспечивается высокий результат его хозяйствования.

Внешняя устойчивость - зависит от стабильности экономической среды, государственной, налоговой и банковской политики и т.п. т.е определяется эффективностью функционирования рыночной экономики в рамках народного хозяйства.

Общая устойчивость - характеризует движение денежных потоков, которое обеспечивает превышение поступления доходов над затратами предприятия.

Величина затрат и их соотношение с величиной доходов;

Состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структуру.

Факторы внешнего характера :

Экономические условия хозяйствования,

Уровень доходов населения и его платежеспособный спрос;

Налоговая политика государства;

Развитие внешнеэкономических связей и др.

Финансовую устойчивость предприятия можно оценить с помощью двух групп показателей - абсолютных и относительных.

Абсолютные показатели характеризуют обеспеченность запасов и затрат предприятия источниками их формирования.

Для этого определяют:

1. Наличие собственных оборотных средств(СОС)

СОС = СК - АВвн

СОС = III раздел пассива - I раздел актива

где СК - собственный капитал

АВ вн - внеоборотные активы

2. Наличие собственных и долгосрочных заемных средств (СД)

СД = СОС + ДП ,

где ДП - долгосрочные заемные средства (долгосрочные пассивы предприятия, IV раздел пассива)

3. Общая величина основных источников формирования запасов и затрат (ОИ) : ОИ = СОС + ДП + КЗС,

где КЗС - краткосрочные заемные средства. (V раздел пассива стр.610).

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования.

1. Излишек (+) или недостаток (-) собственных оборотных средств ( СОС)

СОС = СОС - З ,

где З - запасы предприятия (II раздел актива баланса).

2. Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов (СД) :

СД = СД -З

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (ОИ) :

ОИ = ОИ - З

По их соотношению можно установить четыре типа финансовой устойчивости предприятия:

1. Абсолютная устойчивость финансового состояния, которая в условиях переходной экономики встречается редко. Она характеризуется следующими соотношением:

З < СОС + КР,

где КР - кредиты банка под товарно-материальные ценности и продукцию отгруженную

2. Нормальная устойчивость финансового состояния предприятия, которая гарантирует его платежеспособность и характеризуется соотношением

З= СОС + КР

3. Неустойчивое финансовое состояние , которое характеризуется нестабильной платежеспособностью предприятия, но эта платежеспособность может быть восстановлена в течение определенного периода времени за счет дополнительных источников финансирования (Идоп).

З = СОС +КР + Идоп

4. Кризисное финансовое состояние характеризует предприятие как банкрота, т.е. его денежные средства, ценные бумаги и дебиторская задолженность не покрывают его кредиторской задолженности и просроченных ссуд.

З > СОС +КР

Равновесие платежного баланса предприятия обеспечивается за счет просроченных платежей по заработной плате, платежей поставщикам, выплаты налогов бюджету, кредитов банкам и других обязательных выплат.

Вторая группа показателей финансовой устойчивости предприятия объединяет относительные показатели, которые в свою очередь делятся на две подгруппы:

1. Показатели, определяющие состояние оборотных средств.

2. Показатели, определяющие состояние основных средств.

В первую подгруппу показателей входят:

а) коэффициент обеспеченности собственными оборотными средствами;

б) коэффициент обеспеченности материальных запасов собственными средствами;

в) коэффициент маневренности собственных средств.

Коэффициент обеспеченности собственными оборотными средствами (Ксос) характеризует финансовую устойчивость предприятия:

Ксос = (СК - АВвн) : ОА,

где ОА - оборотные активы предприятия

Его величина должна быть не менее 0,1.

Коэффициент обеспеченности материальных запасов собственными оборотными средствами (Кмз) отражает степень покрытия материальных запасов собственными средствами:

Кмз = (СК - АВвн) : МОС,

где МОС - стоимость запасов в составе оборотных активов

Оптимальное значение этого коэффициента 0,6-0,8

Коэффициент маневренности собственных средств (Кман) характеризует мобильность собственных источников средств.

Кман = (СК - АВ вн): СК.

Оптимальное значение - 0,5.

Во вторую подгруппу относительных показателей, характеризующих финансовую устойчивость предприятия, с точки зрения состояния основных средств относятся:

а) коэффициент соотношения внеоборотных и собственных средств (индекс постоянного состава);

б) коэффициент долгосрочного привлечения заемных средств;

в) коэффициент износа;

г) коэффициент реальной стоимости имущества;

д) коэффициент автономии;

е) коэффициент соотношения заемных и собственных средств.

Коэффициент соотношения внеоборотных и собственных средств (Кипс) характеризует степень обеспеченности внеоборотных активов собственными средствами.

Кипс = АВвн: СК.

Оптимальное значение коэффициента - 0,5- 0,8

Сумма коэффициентов маневренности собственных средств и соотношения внеобротных и собственных средств должна быть равна единице.

Коэффициент долгосрочного привлечения заемных средств (Кдп) оценивает интенсивность использования заемных средств для обновления и расширения производства. Если долгосрочные кредиты, полученные предприятием, ведут к значительному увеличению пассива баланса предприятия, то это отражает целесообразное использование средств.

Кдп = ДП: (СК + ДП),

где ДП - долгосрочные заемные средства.

Коэффициент износа (Киз) характеризует степень финансирования обновления технической базы производства за счет накопленной амортизации.

Киз = ИЗ: ОСбал,

где ИЗ - накопленная сумма износа основных средств;

ОСбал- первоначальная балансовая стоимость основных средств.

Коэффициент реальной стоимости имущества предприятия (Крси) показывает долю производственных средств в стоимости имущества:

Крси = РСИ: ВБ,

где РСИ - реальная стоимость имущества как сумма основных средств, сырья, материалов и других ценностей, МБП, затрат в незавершенном производстве и расходов будущих периодов.

ВБ - валюта баланса, итог баланса.

Его нормативное значение должно быть равно 0,5.

Коэффициент автономии (финансовой независимости) (Ка) показывает, какая часть обязательств предприятия может быть покрыта собственными средствами:

Ка = СК: ВБ

Предельное значение коэффициента автономии должно быть больше 0,5.

Коэффициент соотношения заемных и собственных средств (Ксзс) характеризует степень усиления зависимости предприятия от привлеченного капитала:

Ксзс = (ДП + КП) : СК,

где КП- краткосрочные пассивы предприятия.

Предельное значение этого соотношения должно быть меньше 1.

Устойчивость финансового состояния предприятия может быть восстановлена основными мерами по:

а) ускорению оборачиваемости капитала в текущих активах;

б) уменьшению запасов и затрат до нормативной их величины;

в) пополнению собственного оборотного капитала за счет внутренних и внешних источников .

2.2.1 Значение финансовой устойчивости

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Она зависит как от стабильности экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость – характеристика, свидетельствующая об устойчивом превышении доходов предприятия над его расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости фирмы .

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло ресурсами в течение периода, предшествующего этой дате.

Внешним проявлением финансовой устойчивости является платежеспособность, т.е. возможность наличными ресурсами своевременно погасить свои платежные обязательства. Анализ платежеспособности необходим для предприятия не только с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность.

Критерии оценки финансового положения – ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами и активами .

Ликвидность активов – способность его трансформироваться в денежные средства. Степень ликвидности актива определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов .

В общем случае предприятие считается ликвидным, если его текущие активы превышают текущие обязательства.

Оценка платежеспособности дается на конкретную дату. Однако следует учитывать ее субъективный характер и то, что она может быть выполнена с различной степенью точности. Платежеспособность подтверждается данными:

о наличии денежных средств на расчетных счетах, валютных счетах, краткосрочных финансовых вложений. Эти активы должны иметь оптимальную величину. Чем значительнее размер денежных средств на счетах, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей. Однако наличие незначительных остатков средств на денежных счетах не всегда означает, что предприятие неплатежеспособно: средства могут поступить в кассу, на расчетные, валютные счета в течение ближайших дней, краткосрочные финансовые вложения легко превратить в денежную наличность. Постоянное кризисное отсутствие наличности приводит к тому, что предприятие превращается в «технически неплатежеспособное», а это уже можно рассматривать как первую ступень на пути к банкротству;

об отсутствии просроченной задолженности и задержки платежей;

несвоевременном погашении кредитов, а также длительном непрерывном пользовании кредитами.

Высшей формой устойчивости предприятия является его способность развиваться. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и возможностью при необходимости привлекать заемные средства, т.е. быть кредитоспособным. На Рисунке 2 приведены основные этапы анализа финансового состояния предприятия.

Рис. 2 Этапы анализа финансового состояния предприятия

Залогом выживаемости и основой стабильности организации служит ее финансовая устойчивость, т.е. такое состояние финансов, которое гарантирует ее постоянную платежеспособность. Такой хозяйствующий субъект за счет собственных средств покрывает вложенные в активы средства, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Анализ системы управления финансовой устойчивостью будет включать два блока:

Оценка финансовой устойчивости.

Анализ управления финансовой устойчивостью.

Первый блок включает:

анализ имущественного положения;

абсолютные и относительные коэффициенты финансовой устойчивости.

Второй блок:

анализ собственных оборотных средств и текущих финансовых потребностей;

определение ликвидности предприятия, установление факторов, определяющих качество оборотных активов;

анализ деловой активности (оборачиваемости), т.е. насколько эффективно предприятие использует свои средства, определение путей их ускорения;

анализ состояния и управления дебиторской и кредиторской задолженностью.

Анализ должен вскрыть имеющиеся недостатки и наметить пути их устранения. Затем необходимо разработать мероприятия по мобилизации внутренних ресурсов и дальнейшему улучшению финансового состояния.

Основные показатели, отражающие финансовое положение предприятия, представлены в бухгалтерском балансе. Баланс характеризует финансовое положение предприятия на определенную дату и отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям использования.

В отличие от баланса, который как бы отражает фиксированную статистическую картину финансового равновесия предприятия, отчет о прибылях и убытках показывает динамику его финансовых операций. В отчете о прибылях и убытках сравнивают затраты своей деятельности, определяет величину чистого дохода и его распределение.

Таким образом, используя эти формы финансовой отчетности, анализ управления финансовой устойчивости, проведенный в следующей последовательности, позволяет:

1) определить структуру имущества предприятия и источников формирования;

3) сравнить группировку статей актива и пассива.

2.2.2 Коэффициенты финансовой устойчивости

Одним из показателей финансовой устойчивости является излишек или недостаток источников средств для формирования запасов, определяемый как разница величины источников средств и величины запасов. При этом имеется в виду обеспеченность определенными видами источников (собственными, кредитными и другими заемными), поскольку достаточность суммы всех возможных видов источников (включая кредиторскую задолженность и прочие краткосрочные обязательства и пассивы) гарантирована тождественностью итогов актива и пассива баланса. Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости. Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей, отражающих различную степень охвата разных видов источников :

1. Наличие собственных оборотных средств на конец расчетного периода. Формула расчета данного показателя (по формуле 1):

СОС = СК – ВОА, (1)

где: СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода;

СК – собственный капитал (раздел IIIбаланса «Капитал и резервы»);

ВОА – внеоборотные активы (раздел Iбаланса).

2. Наличие собственных и долгосрочных заемных источников финансирования запасов. Формула расчета данного показателя (по формуле 2):

СДИ = СОС + ДКЗ, (2)

где: СДИ – наличие собственных и долгосрочных заемных источников финансирования запасов;

СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода;

ДКЗ – долгосрочные кредиты и займы (раздел IVбаланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования запасов. Формула расчета общей величины источников формирования запасов (по формуле 3):

ОИЗ = СДИ + ККЗ, (3)

где: ОИЗ – общая величина основных источников формирования запасов;

ККЗ – краткосрочные кредиты и займы (раздел Vбаланса «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов источниками их финансирования:

1. Излишек (+), недостаток (–) собственных оборотных средств. Формула расчета данного показателя (по формуле 4):

∆СОС = СОС – З, (4)

где: ∆СОС – прирост (излишек) собственных оборотных средств;

З – запасы (раздел IIбаланса).

2. Излишек (+), недостаток (–) собственных и долгосрочных источников финансирования запасов. Формула расчета данного показателя (по формуле 5):

∆СДИ = СДИ – З, (5)

где: ∆СДИ– прирост (излишек) собственных и долгосрочных источников финансирования запасов.

3. Излишек (+), недостаток (–) общей величины основных источников покрытия запасов. Формула расчета данного показателя (по формуле 6):

∆ОИЗ = ОИЗ – З, (6)

где: ∆ОИЗ– прирост (излишек) общей величины основных источников покрытия запасов.

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель. Формула расчета трехфакторной модели (по формуле 7):

М = (∆СОС; ∆СДИ; ∆ОИЗ), (7)

где: М – трехфакторная модель.

Данная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости, представленные в Таблице 3.

Таблица 3

Типы финансовой устойчивости предприятия

|

Тип финансовой устойчивости |

Источники финансирования запасов |

Краткая характеристика финансовой устойчивости |

|

Абсолютная финансовая устойчивость |

Собственные оборотные средства (чистый оборотный капитал) |

Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов. |

|

Нормальная финансовая устойчивость |

Собственные оборотные средства плюс долгосрочные кредиты и займы. |

Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности. |

|

Неустойчивое финансовое состояние |

Собственные оборотные средства плюс долгосрочные кредиты и займы плюс краткосрочные кредиты и займы. |

Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности. |

|

Кризисное (критическое) финансовое состояние |

Предприятие полностью неплатежеспособно и находится на грани банкротства. |

Первый тип финансовой устойчивости можно представить в виде следующей формулы (по формуле 8):

М 1 = (1,1,1), т.е. ∆СОС ≥ 0; ∆СДИ ≥ 0; ∆ОИЗ ≥ 0. (8)

Абсолютная финансовая устойчивость (М 1) в современной России встречается очень редко.

Второй тип (нормальная финансовая устойчивость) можно выразить (по формуле 9):

М 2 = (0,1,1), т.е. ∆СОС < 0; ∆СДИ ≥ 0; ∆ОИЗ ≥ 0. (9)

Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств предприятия.

Третий тип (неустойчивое финансовое состояние) устанавливается (по формуле 10):

М 3 = (0,0,1), т.е. ∆СОС < 0; ∆СДИ < 0; ∆ОИЗ ≥ 0. (10)

Четвертый тип (кризисное финансовое положение) можно представить (по формуле 11):

М 4 = (0,0,0), т.е. ∆СОС < 0; ∆СДИ < 0; ∆ОИЗ < 0. (11)

При данной ситуации предприятие является полностью неплатежеспособным и находится на грани банкротства, так как ключевой элемент оборотных активов «Запасы» не обеспечен источниками финансирования.

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного капитала и в минимизации заемных средств в общем объеме финансовых источников. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства .

Финансовая устойчивость оценивается с помощью системы финансовых коэффициентов (Таблица 4).

Таблица 4

Относительные показатели финансовой устойчивости

|

Показатель |

Способ расчета | ||

|

строки баланса |

|||

|

Коэффициент капитализации |

|

|

Не выше 1,5. Показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств |

|

Коэффициент обеспеченности собственными источниками финансирования |

|

| |

|

Коэффициент финансовой независимости (автономии) |

|

| |

|

Коэффициент финансирования |

|

| |

|

Коэффициент финансовой устойчивости |

|

| |

где: ЗК – заемный капитал;

СК – собственный капитал;

ВОА – внеоборотные активы;

ОА – оборотные активы;

ВБ – валюта баланса;

ДО – долгосрочные обязательства.

Таким образом, финансовая устойчивость предприятия характеризуется совокупностью абсолютных и относительных показателей: наличием собственных оборотных средств, наличием собственных и долгосрочных заемных источников финансирования запасов, общей величиной основных источников формирования запасов, коэффициентом капитализации, коэффициентом обеспеченности собственными источниками финансирования, коэффициентом финансовой независимости (автономии), коэффициентом финансирования, коэффициентом финансовой устойчивости